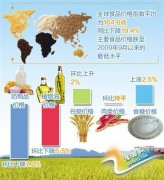

观点摘要 2015年4月CPI同比上涨1.5%,比上月回升0.1个百分点;物价水平反弹力度较弱,连续8个月处于低于2%的低通胀。翘尾因素影响0.76%,新涨价因素约0.74%,新涨价因素显著走弱,比上月下降0.24个百分点,不具备抬升物价的条件。当前经济下行压力加大,低通胀为货币政策继续偏松操作提供了空间。

PPI同比-4.6%,与上月持平,工业通缩已持续38个月。煤炭开采、黑色金属开采环比降幅扩大,石油和天然气连续2个月环比回升。年初以来大宗商品下跌趋势趋缓,最近部分商品价格出现小幅回升,特别是原油价格出现明显的反弹迹象,PPIRM降幅持续收窄,输入性通缩压力逐渐缓解,但目前上游产品价格的回升还未传导至工业出厂产品端。

外部环境低通胀状态在弱势改善,随着货币政策将进一步趋松,央行加大流动性投放有助于物价企稳,并考虑到二、三季度CPI翘尾因素为年内高峰,近期CPI同比可能小幅回升,但回升的幅度有限。原油价格已经出现反弹,随着大宗商品价格跌势趋缓并可能小幅回升,工业生产者购进价格降幅将持续收窄,逐渐减缓工业产品价格下跌趋势。并且考虑到今年翘尾因素的逐渐回升,未来PPI同比跌幅可能收窄,工业通缩压力将得到减缓,但负增长态势将延续到下半年。

正文 一、CPI持续低位运行,低通胀为货币政策继续偏松提供空间 2015年4月份CPI同比上涨1.5%,比上月回升0.1个百分点;其中食品价格上涨2.7%,非食品价格上涨0.9%。CPI环比下降0.2个百分点;其中食品价格环比-0.9%,非食品价格环比上涨0.2%。物价水平反弹力度较弱,连续8个月处于低于2%的低通胀。当前经济下行压力加大,物价低位运行为稳增长提供政策余地,低通胀为货币政策继续偏松操作提供了空间。

食品价格环比显著下降,非食品价格环比小幅回升。CPI环比下降0.2个百分点,主要是食品价格环比-0.9%所致。一方面4月份处于春节与五一假期之间,需求较弱,另一方面气温回暖鲜果鲜菜大量上市,食品价格环比显著下降。蛋、鲜果、鲜菜价格环比分别-5.6%、-3.5%、-3.2%,降幅较大,猪肉价格环比-0.8%。非食品价格环比回升0.2%,回升力度较弱,衣着和

娱乐文化类价格回升明显,环比涨幅分别0.5%、0.4%。

新涨价因素较弱,CPI同比回升0.1个百分点。CPI同比上涨1.5%,其中翘尾因素影响0.76%,翘尾因素比上个月回升0.34个百分点;新涨价因素约0.74%,新涨价因素比上月下降0.24个百分点,新涨价因素显著走弱。食品价格同比上涨2.7%,涨幅比上月回升0.4个百分点;其中猪肉价格同比8.3%,连续2个月同比正增长,增幅比上月回升6.3个百分点;鲜菜价格同比涨幅7.2%。非食品价格同比0.9%,与上月持平;其中车用燃料及零配件价格延续了大幅下降趋势,同比降幅达到-16.3%。

二、PPI跌势延续,未来跌幅将收窄 2015年4月份PPI同比-4.6%,与上月持平,已经连续38个月负增长;环比-0.3%,跌幅扩大0.2个百分点。工业生产者购进价格指数(PPIRM)同比-5.5%,环比-0.2%,跌幅收窄。工业通缩延续,但出现减弱迹象。

PPI降幅持平,工业通缩已持续38个月。4月全国主要生产资料市场价格整体小幅下跌,PPI环比-0.3%,跌幅扩大0.2个百分点。其中煤炭开采、黑色金属开采环比分别-2.7%、-2.9%,跌幅进一步扩大;石油和天然气开采环比1.2%,连续2个月环比回升。PPI同比跌幅持平,采掘业价格同比-19.6%,已连续6个月同比降幅达到2位数,是工业产品价格同比下跌的主要原因。从工业行业看,石油天然气、黑色金属矿产依然是主要下跌行业,同比价格跌幅分别达到-38.7%、-22.9%。目前大宗商品价格出现止跌回升势头,但价格的回升还未传导至工业出厂产品端,PPI在上个月经历跌幅小幅收窄之后,4月份跌幅并未出现持续改善。

PPIRM降幅持续收窄,输入性通缩压力逐渐减弱。年初以来大宗商品下跌趋势趋缓,最近部分商品价格出现小幅回升,特别是原油价格出现明显的反弹迹象。4月CRB现货综合指数在412-415之间波动,4月下旬OEPC一篮子原油价格59美元/桶,WTI原油

期货结算价57美元/桶,布伦特原油期货结算价64美元/桶。在大宗商品价格止跌企稳的影响下,4月工业生产者购进价格环比跌幅收窄至-0.2%,同比-5.5%,降幅比上月收窄0.2个百分点,连续两个月降幅收窄。虽然9大类工业生产者购进价格全部延续同比负增长,但其中7大类已经出现降幅收窄,输入性通缩压力逐渐减弱,工业通缩将得到减缓。

CPI可能小幅回升但幅度有限。外部环境低通胀状态在弱势改善,物价水平可能在低通胀水平上有所反弹。欧版QE推出后欧元区物价水平降幅收窄,预计不久将回正;美国物价水平处于低位,成为推迟加息时点的重要原因,二、三季度美国物价水平可能回升。央行4月20日再次下调存款准备金率,流动性投放有助于物价企稳,但不具备大幅抬升物价水平的货币条件。在国内经济增速放缓和美联储加息预期的背景下,货币政策将进一步趋松,并且考虑到二、三季度CPI翘尾因素为年内高峰,预计近期CPI同比可能小幅回升,但回升的幅度有限。

PPI跌幅将收窄。短期内国内实体经济的需求不会显著回升,企业生产动力不足,上游资源能源行业产能过剩状况难以转变,在去产能过程中工业产品价格不存在显著走高的可能性。但原油价格已经出现反弹,随着大宗商品价格跌势趋缓并可能小幅回升,工业生产者购进价格将持续回升,逐渐缓解工业产品价格下跌趋势。并且考虑到今年翘尾因素的逐渐回升,未来PPI跌幅将收窄,但负增长态势将延续到下半年。

点评机构:交通

银行金融研究中心;

点评人员:连 平(首席经济学家)、周昆平(副总经理)、刘学智(高级研究员)

《4月CPI数据点评:物价或将小幅回升 工业通缩压力减缓》由河南新闻网-豫都网提供,转载请注明出处:http://news.yuduxx.com/jjgc/168612.html,谢谢合作!