房价下跌势不行挡,随之而来的是各地轮番上演“救市”潮。

4月25日,南宁

楼市打响处所当局救市第一枪,公布广西北部湾经济区内的北海等地户籍居民家庭可参照南宁市户籍居民家庭政策在南宁市

购房;随后扬州规复公积金“又提又贷”政策,除以上都市外,天津滨海、杭州萧山、江苏无锡、安徽铜陵、

河南郑州都陆续出台了相关的“救市”政策。

对付处所当局救市行为的动机,达飞财产最新宣布的第6期《房

地产行业成长阐明陈诉》(下称《陈诉》)阐明认为,房地产下滑是处所当局所不肯看到的,而

银行对按揭贷款“不肯贷、拖延贷、涨价贷”的停贷政策是导致多地集中出台“救市”政策的原因之一。

连续下降的房价,令“拐点”论再度死灰复燃。华远集团董事长任志强曾说过,真正的“拐点”是降价也无人购置,而蔬菜价格在差异时间内的变革只能叫做调解或计谋。《陈诉》指出,目前市场上“可能触发拐点的因素”尚未呈现。

由于受诸多倒霉因素影响,房价下行趋势在短期内暂无逆转可能,很多

投资者并不看好未来房地产市场的投资。但逆市之中仍有另辟蹊径的可能,据《陈诉》披露,商业营业用房的销售保持了增长趋势,商品房销售面积中商业营业用房同比增长3.4%,商品房销售额中商业营业用房同比增长3.5%。一线都市的商铺将会是近期比力抱负的投资标的。

《陈诉》预测5月国房景气指数为95.37,下降0.38;6月国房景气指数为95.1,下降0.27。凡是环境下,国房景气指数100点是最符合的程度,95至105点之间为适度程度,95以下为较低程度。按照目前预测值来看,国房景气指数接近95,当国房景气指数打破95继续下降时,房地产景气状况将到预警区。

对付未来房地产行业的走势,《陈诉》认为,市场调解的可能性加大,三四线都市或将陷入一段时期的低迷。在资金面趋紧、融资困难的环境下,房价另有向下调解的可能,尤其是库存严重、人口新增放缓的都市。

附 房地产行业成长阐明陈诉(第六期) 在上期陈诉中,我们预测国房景气指数4月下降0.26,据最新发布实际下降0.61。预测2014年1-4月份全国房地产开发投资同比增长15.5%;实际增长16.4%。预测1-4月份商品房销售面积同比下降5.8%;实际下降6.9%。预测商品房销售额下降6%,实际下降7.9%。预测中看出,我们的预测值都偏小,但预测的趋势是准确的。

最近房地产行业比力多的话题“救市”潮及“拐点”论。4月25日起,广西北部湾经济区内的北海、防城港、钦州、玉林、崇左市户籍居民家庭可参照南宁市户籍居民家庭政策在南宁市购房。南宁楼市打响了处所当局救市第一枪。扬州规复公积金“又提又贷”政策,“救市”潮估量增加到7城。除以上都市外还包罗天津滨海、杭州萧山、江苏无锡、安徽铜陵、河南郑州。对付处所当局救市行为来看,如果房地产进一步下滑,可能会有更多处所当局插手“救市”雄师。我想本处所当局出台的第一轮“救市”若不能抑制房地产下滑,那第二轮“救市”政策也会登台。这反应了处所当局对房地产的态度,不能等闲的让房地产下滑,房地产目前照旧拉动百姓经济增长的马车。对付购房户来说,以前银行对按揭贷款“不肯贷、拖延贷、涨价贷”,固然没有果真公布停贷,但这与停贷政策没有什么区别,治理房贷太难了。在也是导致此刻多地出台“救市”政策的原因之一;若央行后续也出台相应的关于住房信贷政策来针对部门银行此前不肯贷款、拖延贷款、涨价贷款等行为,重申支持首套、自住刚需性按揭贷款的话,那就更好说明当局态度。

对“拐点”论我们是报着猜疑态度,什么是“拐点”?就像华远集团董事长任志强所说:真正的“拐点”是降价也无人购置,早上蔬菜的价格与晚上的差异只能叫调解或计谋。目前为止我们尚未看到任何 “可能触发拐点的因素”产生。

对付房地产资金方面来说,银行对房地产开发资金的限制,大大增加了房地产开发本钱,以前扩张的开发商在市场产生变革,增幅大大下降时,一定会呈现断流,而不得不消价格换流量;但新开发量的下降在调解期后一定会反过来影响价格。银行对房地产在融资方面限制使得处所当局平台和企业的借贷会更难、投向房地产建设的资金供应将趋紧,而开发商获得银行融资的难度增加、对影子银行融资依赖性过高,这时也促进了一些融资渠道成长。以下我们将从数据方面来阐明近期房地产行业成长环境。

当前房地产行业表面 由国度统计局发布的《2014年1-4月份全国房地产开发和销售环境》中,2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16.4%,增速比1-3月份回落0.4个百分点。个中,住宅投资 15299亿元,增长16.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地域房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地域投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地域投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业衡宇施工面积564782万平方米,同比增长12.8%,增速比1-3月份回落1.4个百分点。个中,住宅施工面积405408万平方米,增长9.9%。衡宇新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。个中,住宅新开工面积31184万平方米,下降24.5%。衡宇竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。个中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业地皮购买面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;地皮成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。个中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。商品房销售额18307亿元,下降7.8%,降幅比1-3月份扩大2.6个百分点。个中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,房地产开发企业到位资金37200亿元,同比增长4.5%,增速比1-3月份回落2.1个百分点。个中,海内贷款7709亿元,增长16.5%;操作外资116亿元,下降28.7%;自筹资金14376亿元,增长11.0%;其他资金14999亿元,下降5.5%。在其他资金中,定金及预收款9019亿元,下降7.8%;小我私家按揭贷款4238亿元,下降3.1%。

从以上数据来看,已往一年来,房地产开发及销售增速都在差异水平放缓,出格是从2014年初以来与2014年前对比增速呈现比力大下降趋势。仔细阐明会发明,房地产开发及销售增速是下降了但量照旧不小,原因是去年的增速大,2013年一至四月房地产开发投资累计增速都在20%以上,商品房销售面积及商品房销售额37%和59%以上。所以一至四月的下降是与去年同期的高增长对比的。绝对销售面积仍是历史上的撤除年之外的最高量。

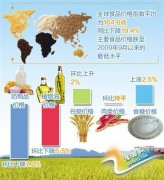

百城房价统计阐明 按照全国房地产市场数据中心发布的都市住宅房价排行榜数据,我们对2014年4月前100个都市住宅房价变革进行统计,个中相对2014年3月份住宅房价上涨的有53个都市,上涨4%以上有5个,上涨3%至4%之间有5个,上涨2%至3%之间有9个,上涨大于1%至2%之间有11个,上涨0至1%之间有23个,上涨最大的是苏州,上涨10.98%。47个都市住宅房价下降,下降4%以上有0个,下降3%至4%有4个,下降2%至3%之间有10个,下降1%至2%之间有14个,下降0至1%之间有19个,下降最大的是廊坊,下降3.98%。下表为住宅房价排名为前20的都市(数据来源于全国房地产市场数据中心)。

与3月份比拟,房价排名前20的都市除苏州从第20名跳到16名外其他的保持根基稳定;4月上涨都市个数比3月少2个,上涨凌驾4%的都市由3个增加到5个,3月上涨幅度最大到9.43%,而4月上涨最大幅度才10.98%。房价下降都市相应的多2个,4月下降凌驾3%的都市与3月相同,3月下降幅度最大到4.17%,而4月下降最大到达3.98%。表2为4月与3月100城在差异涨跌阶段个数变革比力。

整体上来看,4月份都市房价53%的照旧上涨,上涨都市照旧多于下降都市,与3月份都市上涨下降2%。从表2容易看出,全都城市住宅房价4月份与3月份趋势根基一样,但是4月与3月下降幅度收缩得更紧一些。100城房价环比上涨的都市个数减少,持平或下降的都市个数增加。

由国度统计局发布的4月份70个大中都市住宅销售价格统计数据显示,4月份70个大中都市新建商品住宅和二手住宅价格环比上涨的都市个数别离为44个和35个,别离比3月份减少了12个和7个;持平的都市个数别离为18个和13个,别离比3月份增加了8个和减少了1个;下降的都市个数别离为8个和22个,别离比3月份增加了4个和8个。新建商品住宅价格环比上涨的44个都市中,涨幅比3月份回落的都市有31个,比3月份增加了3个;最高涨幅为0.4%,比3月份回落了0.2个百分点。70个大中都市房价走势总体平稳小幅上升,但涨幅收窄。个中,新建商品住宅价格环比综合平均涨幅为0.1%,比3月份收窄0.2个百分点;二手住宅价格环比综合平均涨幅为0.2%,与3月份相同。数据表白,70个大中都市房价环比上涨的都市个数也是减少,持平或下降的都市个数增加。

国房指数预测 景气指数是将反应各行业运行状况的定量指标,如价格、成交量、开工率等;或定性指标,如预期、信心等指数化,来反应经济或行业的景气变革;景气指数在0-200之间,100为中间值,高于100视为景气状态,越接近200反应行业经济运行越景气。低于100则是不景气,越接近0景气越低迷。下图是通过期差阐明选取先行合成指数来预测国房景气指数。图2为预测模型拟合图,红线为实际值,蓝线为拟合值,相干系数为0.98。

国房景气指数与预测景气值;2014年5月-2014年6月为预测值 图2中红线点的数据为国度统计局发布的实际值,个中有些年份1月的值是用平均法补上的值;5月、6月为预测值,预测5月国房景气指数为95.37,下降0.38;预测6月国房景气指数为95.1,下降0.27。凡是环境下,国房景气指数100点是最符合的程度,95至105点之间为适度程度,95以下为较低程度,105以上为偏高程度。目前来看,国房景气指数接近95了,当国房景气指数打破95继续下降时,房地产景气状况将到预警区。

房地产市场的概念 本属于需求规复的4月却呈现了全国70个大中都市房价下调却呈现大幅度升级,从年初开始房地产下行趋势确立以来,降价都市数量不绝增长。因4月房地产呈现的下滑,导致了5月市场呈现了“救市”潮及“拐点”论,“救市”的呈现表白本地当局对房地产态度,本地当局为什么要“救市”,是因为房地产照旧当前能拉动百姓经济增长的主要手段,结合4月份发布的第一季度GDP和CPI来看,GDP增长率为7.4%,CPI增长率1.8%,这两个值都没有到达当局事情陈诉中提到的7.5%和3%要求,中国30个省市自治区一季度GDP增速未能到达方针。若按往年数据来看,当房地产下滑10%时,GDP将下滑2.5%阁下,作为以往拉动GDP的主要手段,本地当局怎么能不消呢,当当局加入到房地产市场里时房地产还能降几多。

对付房地产投资者来说,最近房地产行情呈现的诸多倒霉因素影响,导致许多投资者不太看好房地产市场,但若仔细阐明,房地产行业许多处所照旧可以投资。从发布的商品房销售面积及商品房销售额数据上来看,在全国商品房销售面积同比下降6.9%中东部地域下降了13.5%,中部地域增长2.8%,西部地域下降2.4%;全国商品房销售额同比下降7.8%,东部地域下降了14%,中部地域增长5.1%,西部地域增长2.1%。数据表白对中部地域投资时要着重考虑。从房地产类型来看,商品房销售面积中商业营业用房同比增长3.4%,商品房销售额中商业营业用房同比增长3.5%,在商品房销售中只有商业营业用房的销售照旧保持增长趋势。建议在房地产投资中投资标的此刻商业营业用房是不错的选择。

我对房地产行业现阶段的成长认为,市场的调解可能还会加大,三四线都市可能会陷入一按时期整体低迷环境。杭州等二线都市项目价格呈现调解也预示着2014年整体楼市分化将愈加剧烈;在资金面趋紧、融资困难的环境下,房价呈现调解还会有一按时期。库存严重、人口新增放缓的都市最近应该还会再次呈现降价。市场的调解也有一个度,出格是在当局已明确加速城镇化的成长,促进城镇化率提高的改良的环境下,房地产市场不会呈现很坏的环境,目前在房地产投资中,我们相对来说比力看许多多少半会的商业营业用房。

《达飞财产:银行停贷是多地出台“救市”政策原因(组图)》由河南新闻网-豫都网提供,转载请注明出处:http://news.yuduxx.com/jjgc/26176.html,谢谢合作!