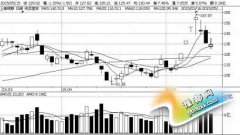

上证指数周K线图 莫大

大指数失守2104点关键点,令反弹结构出现较大回撤,预期C段上行将呈复杂三波段形式。小指数依然未见背离,建议等待上行推动出现,节前不作激进操作。

3月经济增速下滑,令市场担忧情绪增加。但事实上,外贸数据有明显的年度性问题,这主要是去年一季度对港台的外贸数据,存在着因通过虚假贸易大量进入内地的海关特殊监管物流货物超正常大幅增长。这些通过虚假贸易进来的热钱,大部分为套息交易流入的海外资金。而人民币3月中旬宣布扩张波动空间到2%,有效地压缩了这些热钱套利空间。而另一个层面则是

社会融资总量的下滑,原因一方面是余额宝实际抬高了需求端的利率,另一方面则是

银行表外资产重新回流表内的影响。但是,我们对比了包含中长期贷款、工业发电量、铁路货运量的克强指数,2014年2月份克强指数是9.21,不仅高于2013年11月份的8.76,而且远高于上年同期(2013年2月)克强指数的-3.73,中国经济已经出现触底回升的苗头,并没有外界想象的那么差。

但是,为什么现在的市场仍然那么低迷?去年末,我们对市场资金与筹码的供给量预期,是今年的筹码供应量会大于资金供给量,因此,原则性的框架判断,今年不可能有牛市产生,市场依然处于一个中长期的大盘整中。市场的存量资金,仅够拆东墙补西墙的题材炒作或局部的结构性行情。而近期证监会再度重启IPO,对市场的信心打击很大。虽然,从去年上半年时,根据国家金融改革趋势的前瞻,我们认为直接融资市场的扩张,将有利于改变中国企业整体高负债的问题。所以,我们的重心,是放在新三板与上海股权交易中心的挂牌上。既然牛市还没那么快来,那去制造

股票总好过

投资股票。而现在再度开启IPO,也是一个必然的过程,只不过它得考虑市场的承受力,如果以牺牲二级市场,换取一级市场利益,那一定会有反作用力,不可能起到好的效果。这些年来,影子银行的高回报率,从市场中吸走了大量的资金,解禁股大量套现,也都一去不返。市场没有增量资金加盟,即使有利好也不能引起投资人足够的关注。所以,市场盘整压低是必然结果。而此次连续预披露的IPO公司数量不小,却没有相应的资金利好对冲,因此,市场减仓待新实属必然。而这种因新政引起的下行,必然也得由政策层面的利好出现才能扭转;如果不是的话,则必然得待新股发行之后,市场才能得以改观。

从大指数群体看,前面的一轮反弹结束后,在消息面的影响下再度下行,但下行的力度明显弱于2月下旬。小指数则是近期领跌的指数,IPO预审披露

创业板家数偏多,是令小指数方向出现明显抛压的原因。目前小指数仍然没有出现明确的低点上行推动,则日线级别依然没有明确的背离信号。尽管从筹码分布的角度看,此次的下行空间依然不大,但市场虚弱之时,持保守防御的态度可能会更好。在没有得到明确的信号之前,我们不建立主动出击。月末的市场,还有一个五一节前套现的问题,我们认为以今年的情况看,五一之前暂不宜作过于激进的操作。待五一之后,IPO情况明朗,市场减仓打新的资金准备妥当,那时自然抛压会穷尽。而从小指数的筹码分布看,下方密集峰在1272,前面按三波段原则测算的幅度,等长处虽仅有小支撑,但以等长与1.618倍a段幅度的平均值仍然在合理的框架之内。时间结构这里延伸,至5月第二周段初也到了时间窗口。所以,我们不建议目前位置在低流动性品种方向,做减仓动作。

如果从日线结构讲,小指数高点下行非推动是确定的。自中继扩张平台之后的c段下行,始终没有给出一个明确的上行推动信号以及背离信号。从月线结构看,这是一次对上行奇数位的反抽动作,下方的密集成交区可以击破,但击破之后产生的多头反击也将是强烈的。原则上我们认为起于2月下旬的A段调整还没有完成,由于避险盘移仓绩优权重股的挤压效应,以及节前的套现,使这个过程还会再持续。所以,我们认为现在能做的事除了等待并无更好的良方。后面是不是有机会,要看市场是不是双向扩容。如果仍然仅是单向的增加筹码供应量,那么市场会有反弹,但也仅仅是反弹而已。

(本文作者系市场资深人士,上海某投资管理公司合伙人、投资总监)

《担忧市场扩容 多头暂无斗志(图)》由河南新闻网-豫都网提供,转载请注明出处:http://news.yuduxx.com/jjgc/14173.html,谢谢合作!