参考消息网7月6日报道 英国《金融时报》网站7月4日刊登题为《日益增加的杠杆作用会给中国带来风险》的文章称,中国政府给其经济打气的渴望正使其经济进入一个危险的领域。

尽管中国的债务在攀升,但中国对使用杠杆作用一直保持相对的谨慎,杠杆作用是导致美国金融危机最大的几个领域之一。

直到最近,中国一直避免使用复杂的衍生工具和其他形式的杠杆作用。但是,由于极度渴望保持其经济不衰退,中国不愿在杠杆作用的道路上漫步的想法似乎在减退。

6月,中国

银行监管机构对反向抵押贷款给予了支持。北京、上海、广州和武汉4个城市年满60岁及以上的公民可将

房产抵押给银行以支取生活费。

老年人用房屋做抵押支取现金。为什么说这是一种杠杆作用?虽然这并没有美国金融危机前那种一层一层的抵押危险,但这仍是一种杠杆作用。

点击图片进入下一页 中国经济使用杠杆作用的第二个领域是从“影子经济”中长出的野草。大多数“影子银行”产品是公司对公司或个人对公司贷款。信托公司将大型国企的钱聚在一起然后借出,或是一个银行向富有的个人卖出财富管理产品,然后将钱借给公司。

这个看上去很直接的体系存在的问题是,大多数情况下,在贷方和借方之间往往存在很多的代理机构。贷方和借方之间这个长链条就像金融衍生工具,因为它扩大了这个体系的债务规模,尽管它没有像华尔街这样的中间商。

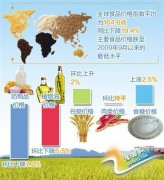

它们存在什么风险呢?在反向抵押贷款这个问题上,中国决策者认为,在中国,大多数居民是以现金买房的,因此中国不大可能遭受抵押危机。

是的,中国的抵押只占其国内生产总值(GDP)的约15%,与之相比较,美国的抵押占其GDP的80%左右。中国的家庭债务只占其GDP的约10%,而美国的家庭债务占其GDP的比例超过100%。

但中国有15%的人口,即2亿人超过60岁。如果他们抵押房屋获取贷款,那将使这个体系的债务增加。如果我们假设10%的退休人员(假设他们都有房产)借贷,每人借贷2万元,那总债务将增加4000亿元。

点击图片进入下一页以房养老。(资料图)

如果房价下降,那么很多退休人员将发现他们的债务占他们最大资产房产价值的比重将上升。如果房屋值20万元,那借贷2万元就不会那么在意,但如果房价跌至10万元,那么人们就会开始担心他们的净资产了。

那些拥有很多中间代理机构的“影子银行”产品的风险是,所有这些食物链上的公司都可能将它们潜在的房产项目作为抵押进一步获取贷款。由于食物链上的公司很多,只要有一个投机性的房产项目崩盘,就将导致一系列相关方破产。来源参考消息网)

《英报称中国刺激经济须谨慎 以房养老也有风险(组图)》由河南新闻网-豫都网提供,转载请注明出处:http://news.yuduxx.com/jjgc/39114.html,谢谢合作!